En este artículo, compartiré cómo creé un bot para cerrar brechas de arbitraje en Rysk Beyond Options AMM. Daré una visión de qué es un spread vertical, cómo identificar una oportunidad de arbitraje sin riesgos y cómo elegir la cantidad ideal de opciones que maximiza tu ganancia. Se usó para la competición de red de pruebas y estas oportunidades de arbitraje sólo surgen en circunstancias altamente irracionales; así que, no esperes que funcione con dinero real.

Entendiendo los Spreads Verticales

Si solo compras una opción, tendrás un potencial de beneficio ilimitado, pero si expira fuera del dinero, perderás la prima que pagaste. Si vendes una opción, recibirás su prima, pero si termina dentro del dinero, tendrás algunas pérdidas.

¿Qué pasa si eliges un activo y una fecha de vencimiento, compras una opción de compra y vendes otra opción de compra a un precio de ejercicio más alto? Creas un Spread de Compra Vertical. Lo mismo ocurre si compras una opción de venta y vendes otra opción de venta para el mismo activo y vencimiento, pero a un precio de ejercicio más bajo.

Spreads Verticales: los spreads verticales son una forma de usar opciones para hacer una apuesta más segura sobre si el precio de un token subirá o bajará. Lo haces usando dos opciones juntas, con diferentes precios. Supongamos que crees que el precio de un token subirá. Puedes comprar una opción que te permite comprar el token a un precio más bajo y, al mismo tiempo, vender otra opción que te permite vender el token a un precio más alto. Al usar estas dos opciones juntas, creas un "spread vertical".

La ventaja de un spread vertical es que limita los riesgos. Si solo compraras una opción y el precio del token se mueve en la dirección equivocada, podrías perder mucho dinero. Pero con un spread vertical, incluso si el precio del token no se mueve como esperabas, las pérdidas están controladas porque la ganancia compensa la pérdida en el otro extremo.

Piénsalo como jugar de manera inteligente, teniendo una red de seguridad al hacer predicciones sobre el precio de un token. Los spreads verticales son un poco más avanzados, pero pueden ser una excelente estrategia para gestionar riesgos.

Si los precios son racionales cuando creas tu spread, comprarás a un precio más bajo y venderás a un precio más alto, pagando efectivamente al creador de mercado por el potencial de ganancia. Pero, ya sabes cómo es el mundo de las criptomonedas: todo, menos racional. Vamos a sumergirnos en el mecanismo de Rysk Beyond para aprender cómo aprovecharlo.

Identificando oportunidades sin riesgo

Rysk Beyond es un Formador de Mercado Automatizado (AMM) para opciones, que calcula los precios de las opciones de manera algorítmica en Arbitrum, permitiendo a cualquier persona comprar y vender opciones a través de él. Su principal objetivo es mantener una posición neutral frente a los cambios de precio y evitar hacer apuestas especulativas sobre la dirección de los activos subyacentes. En lugar de eso, Rysk Beyond se esfuerza por establecer los precios de las opciones de manera que incentive a los traders de opciones a equilibrar su exposición. Aquí es donde surge nuestra oportunidad.

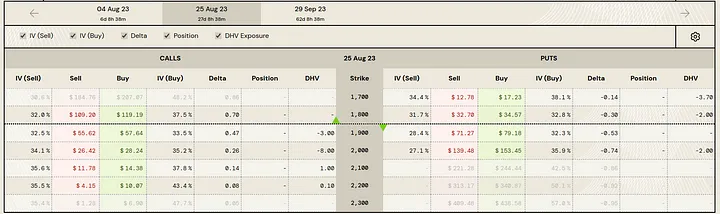

Captura de pantalla del panel de opciones. Puedes ver los precios de las opciones de compra a la izquierda y las opciones de venta a la derecha. Estas son opciones de ETH con vencimiento el 25 de agosto. Fuente: app.rysk.finance.

Si alguien vende una cantidad significativa de opciones a un precio de ejercicio de $2000 en el ejemplo anterior, el depósito reducirá la prima para esa operación específica, con el objetivo de desalentar a otros traders a seguir el mismo camino. Este ajuste puede hacer que tanto los precios de compra como los de venta disminuyan, llevando el precio de compra de ejercicio de $2000 a ser más bajo que el precio de venta de $2100. Cuando ocurre esta anomalía, ¡tenemos la oportunidad de crear un spread vertical y ganar!

Cada vez que el depósito compra o vende opciones, el precio cambia. No es diferente cuando construimos nuestro spread vertical. Por lo tanto, no podemos simplemente invertir toda nuestra liquidez en esa operación, ya que hacerlo empujaría los precios en la dirección opuesta a nuestro resultado deseado. Hay un límite en cuánto podemos involucrarnos en esa operación, mientras aún obtenemos beneficio. Para aprovechar al máximo la situación, debemos encontrar la cantidad ideal de opciones para comprar.

Encontrando el punto óptimo

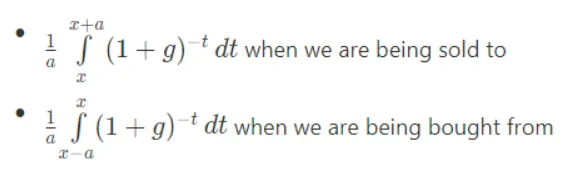

El primer paso para encontrar la cantidad ideal de opciones para comprar es comprender cómo cambia el precio en función de la cantidad comprada/vendida. Esto se llama deslizamiento (slippage) y hay una ecuación codificada en la lógica del contrato inteligente que lo determina. El deslizamiento promedio en una exposición inicial x específica, para opciones a que se negocian, es el siguiente:

Donde t es el número de contratos que posee el cofre (largo o corto), y g es el gradiente de deslizamiento.

Estas integrales se evalúan como:

Ahora que sabemos cómo calcular el deslizamiento, vamos a formalizar la función de ganancia de nuestra operación:

P(a) es la ganancia en función de la cantidad, B es el precio de compra, a es la cantidad, L_b es el deslizamiento de compra y L_s es el deslizamiento de venta.

Los precios actuales de venta y compra, así como t, x y g, son constantes (para nuestra operación) y podemos obtenerlos fácilmente en su sistema. Lo que tenemos aquí es el beneficio como una función de la cantidad. ¿Cómo encontramos el beneficio máximo para la operación? ¡Derivando la ecuación e igualándola a cero!

P′(a)=S⋅Ls(a)+S⋅a⋅Ls′(a)−B⋅Lb(a)−B⋅a⋅Lb′(a)

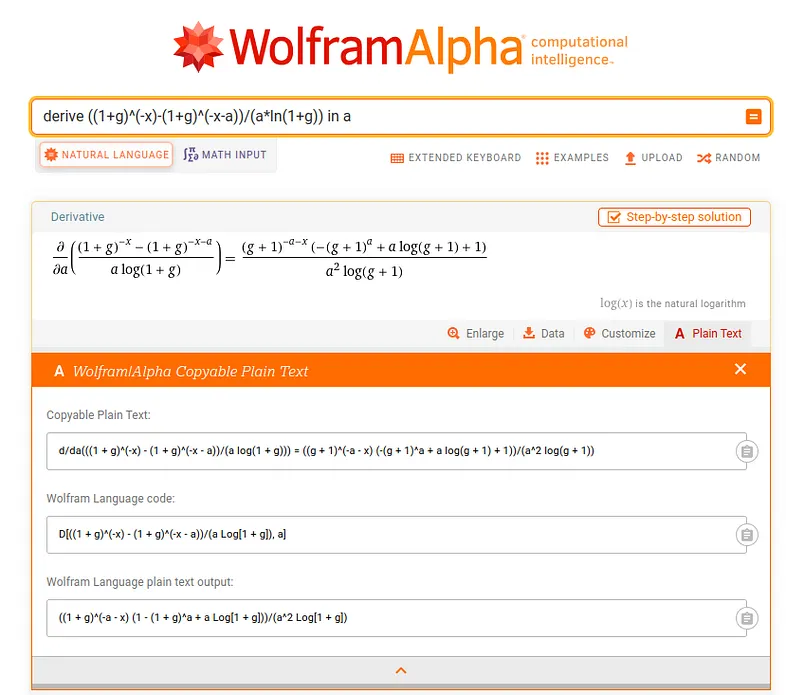

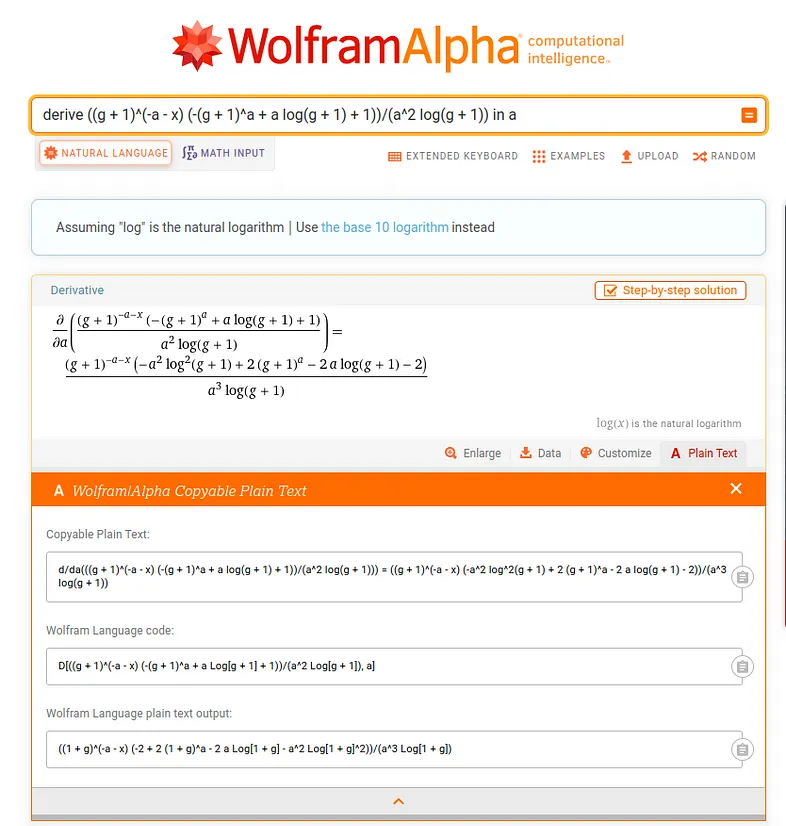

Las cosas están empezando a complicarse. L(a) ya es una ecuación larga y ahora necesitamos su derivada. Vamos a usar WolframAlpha para hacer este trabajo mecánico por nosotros:

¡Hombre, me encanta WolframAlpha!

Ahora tenemos todo lo que necesitamos para determinar cuál es el valor de a que maximizará nuestras ganancias. Sin embargo, encontrar la raíz de esa ecuación es... laborioso. ¿Cómo procedemos?

Métodos Numéricos para el Rescate

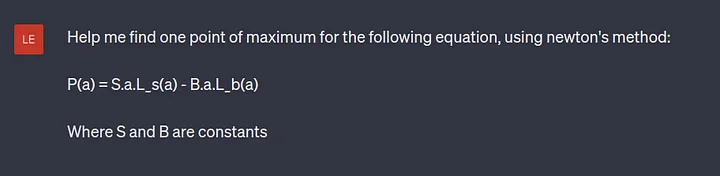

Cuando encontramos una ecuación que no queremos resolver analíticamente, podemos usar métodos numéricos para encontrar una buena aproximación del valor real. Podríamos intentar algunos valores aleatorios de a, encontrar un intervalo donde la función de ganancia cambie de signo e iniciar una búsqueda binaria para reducir el intervalo a una aproximación lo suficientemente buena. Pero eso es una estrategia de mentalidad pequeña; en su lugar, vamos a usar el método de Newton:\

Por supuesto que pondría a ChatGPT aquí.

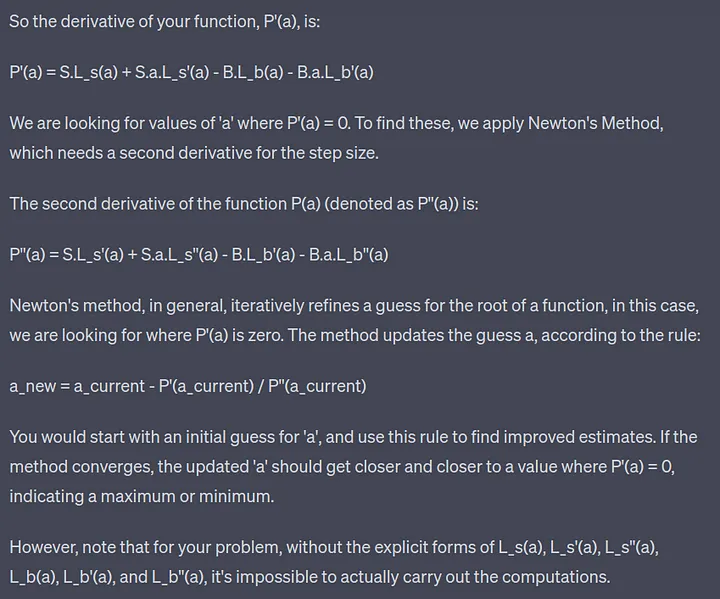

Dios mío, necesitamos la segunda derivada de L(a)

ChatGPT me dijo que necesitamos P''(a) y L''(a). Pero sabemos que no podemos confiar en él con álgebra compleja. ¡WolframAlpha al rescate, parte 2!

¿Ya te dije que me encanta WolframAlpha?

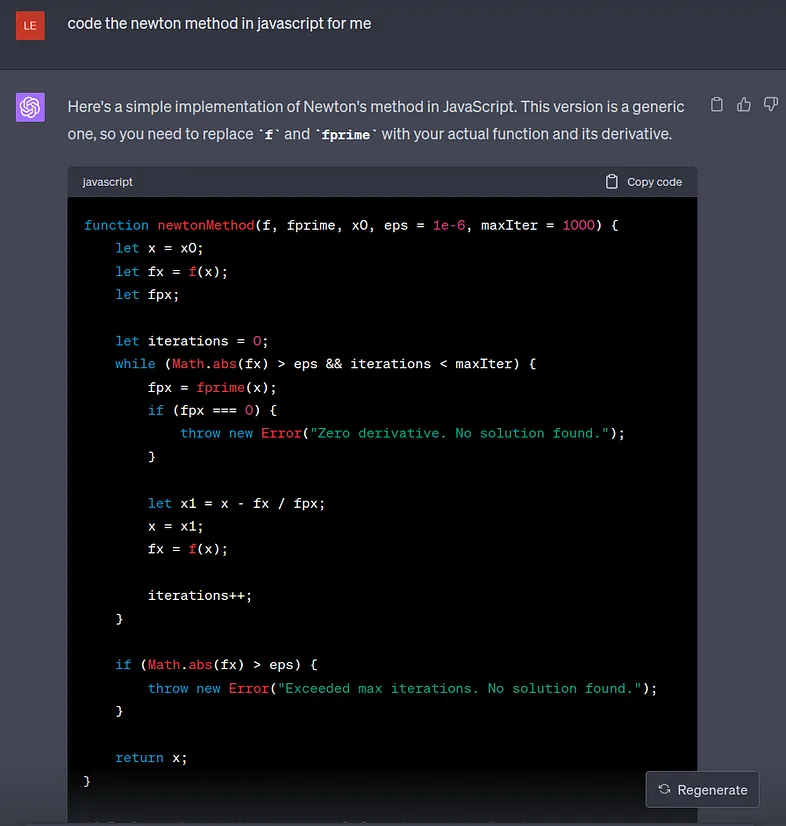

Bueno, ahora tenemos casi todo lo que necesitamos para determinar esa absurda cantidad de opciones. Le pedí a ChatGPT que codificara el método de Newton para mí, como puedes ver aquí:

En nuestro caso, f es en realidad P'(a) y "fprime" es P''(a). No voy a aburrirlos con todos los detalles, pero pegué todas estas largas ecuaciones de la salida de WolframAlpha en GPT para traducirlas en funciones de JavaScript.

¡Eso es todo, amigos! Esta función llamada newtonMethod devolverá la cantidad ideal de opciones para comprar, dada cierta información del protocolo. Con eso, puedes usar su interfaz para cerrar las brechas o enviar transacciones de forma programada, usando un proveedor RPC.

He publicado todo el código relacionado con la obtención de datos, cómo encontrar el spread vertical, el método numérico y el envío de transacciones en mi GitHub. Puedes encontrarlo aquí.

Artículo escrito por Leonardo Papais. Traducido por Juan José Gouvêa, al Español.

Discussion (0)